浏览次数:6585发布时间:2019-12-27 10:27

2019年,全球核电发展相对放缓,但以中国、俄罗斯、美国等国家的核电发电量稳步提升。日前,法国能源核电政策国际独立咨询顾问、国际知名核安全专家Mycle Schneider发布了《2019年世界核能产业现状报告》,全文对2019年全球核电行业发展总体状况进行了解析,本文截取部分内容,以飨读者。

2018年世界核反应堆生产了2563太瓦时 (或十亿千瓦时)的电力,与2017年相比增涨了2.4%——特别是由于中国的核输出增加44 太瓦时(+19%),但仍低于2006年的历史高点4%。四年来第一次,不计中国,2018年全球核能发电又略有增加(+ 0.7%),但仍低于2014年的水平。换言之,2015年至2017年期间,中国以外的世界核电发电量降幅大于2018年的增幅。这些数字表明,中国在核有关的统计数据中继续主导增长指标。

2018年,14个国家的核能发电量增加,12个国家下降,5个国家保持稳定。2018年,六个国家(中国、俄罗斯、美斯、匈牙利、墨西哥、巴基斯坦)实现了有史以来最大的核能发电量。

以下是2018年的显著进展,反映了各个国家反应堆运行情况的变化

▲亚美尼亚唯一运行的反应堆发电量下降了21%。随着该设施在年中因大规模维修和升级而关闭,2019年的发电量可能会进一步下降。

▲由于维护、维修和升级导致的停机时间延长,比利时的发电量下降了32%。平均而言,比利时的7个机组都出现了半年的停机。

▲中国大陆地区在一年内启动了7座核反应堆,这是一项了不起的成就,在全球60个太瓦时的总增量中贡献了44个太瓦时。

▲法国的产出增加了14太瓦时 (+ 3.7%),但仍远低于预期。

▲日本重新启动了4个反应堆,使反应堆的总运行数达到9个,并将发电量提高20 太瓦时(+ 68.4%)。

▲韩国的核能发电量下降了10% (-14 太瓦时),原因是检查和维修的停机时间延长。导致反应堆重启延迟的一个具体问题是2017年发现多个反应堆的密封衬板(CLP)腐蚀。

▲瑞士有五个反应堆在压力容器发现大量裂缝迹象后已经停工多年,其中一个重启后,发电量增加了25%。

▲中国台湾地区的两个反应堆在长期停运后重启,发电量增加了24%,但其发电量仍然低于2016年的水平。

▲美国的核能发电量创下历史新高。虽然与2010年(+1 太瓦时)的记录相比,增长仍然微不足道,但值得注意的是,美国的运行反应堆比2010年(97/103)少了6座。即便是2018年的装机容量也略低于2010年(98.7 吉瓦/100.4 吉瓦),这明显表明其运营效率在持续提高。

世界以及中国的核能发电量

与前几年一样,2018年,“五大”核能发电国家——按照排名顺序分别是美国、法国、中国、俄罗斯和韩国,发电量占世界核电总量的70%。2002年,中国排在第15位,2007年排在第10位,从2016年开始中国已经稳居世界第3位。2018年,美国和法国这两个国家的核发电量占全球总量的47%,再次占到近一半。

在许多情况下,即使在核能发电量增加的地方,增长量也跟不上电力生产的整体增长,导致核能所占比例低于各自的历史最高水平。值得注意的是,2018年有20个国家的核份额保持在恒定水平(变化不到1个百分点),7个国家的核份额下降。只有4个国家/地区(捷克共和国、日本、瑞士和中国台湾)的核电在其电力结构中的份额提高了1个百分点以上,所有这些国家都主要是通过在长时间断电后重启机组来实现的。只有两个国家(中国和巴基斯坦)的核能在各自的电力结构中所占份额达到了新的历史峰值,两者的边际增长都达到了非常低的水平,中国增长了0.3个百分点(达到4.2%),巴基斯坦增长了0.6个百分点(达到6.8%)。

▲全球电力生产中核电发电量及其份额

在2011年到2019年中期,启动了56座反应堆启动,其中35个(几乎占三分之二)在中国——相对于同期关闭反应堆的数目为50座,启动反应堆的数字超过了6座。由于这一时期在中国没有关闭机组,在中国以外,关闭了50个机组,只启动了21个机组,这一时期机组数量惊人地下降了29个。

2015年和2016年每年相继启动10座反应堆之后,2017年只启动4座反应堆,其中3座在中国,1座在巴基斯坦(由中国公司建造)。2018年,9座反应堆首次发电,其中中国7座,俄罗斯和韩国各1座;3座反应堆关闭,分别为俄罗斯2座,美国1座。

2019年上半年,全球启动了四座反应堆,其中中国两座(台山2号、阳江6号),俄罗斯一座(Novovoronezh2-2),韩国一座(Shin-Kori-4);与此同时,美国关闭了一座(Pilgrim-1)反应堆。

截至2019年7月1日,有28个机组处于长期停运状态(LTO)——所有这些机组都被国际原子能机构认为处于“运行状态”——比WNISR2018少了4个,这28个机组其中24个在日本,加拿大、中国大陆、韩国和中国台湾各有一个。自2018年年中以来,长期停运状态(LTO)已经重启了四座反应堆,其中两座在印度(Kakrapar-1和-2),两座分别在阿根廷(Embalse)和法国(Paluel-2)。日本的两个反应堆(genkai2, Onagawa-1)和中国台湾地区的一个反应堆(chinshanan -1)从长期停运状态转为关闭状态。

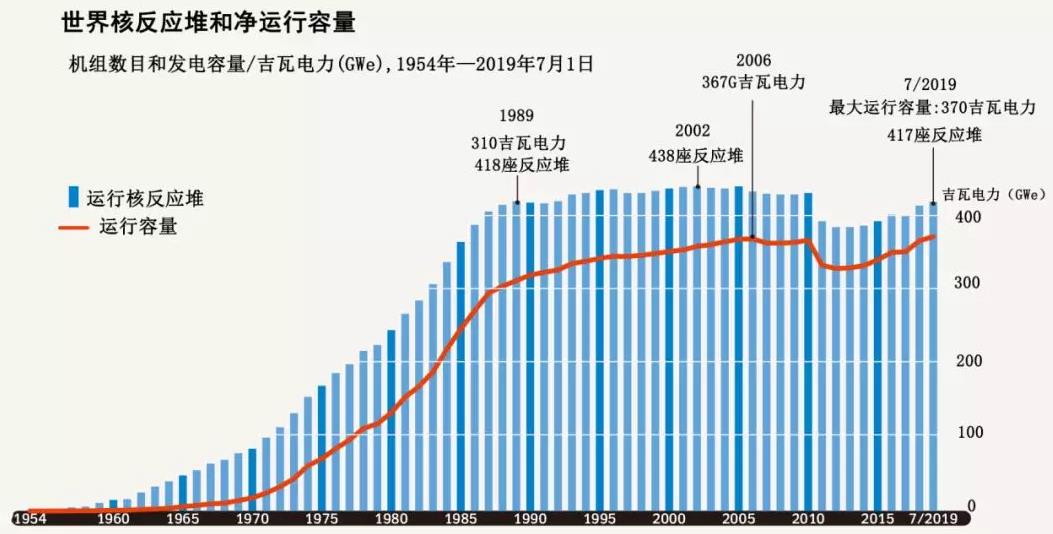

截至2019年7月1日,共有417座核反应堆在31个国家运行,比2018年7月增加了4座。当前世界核反应堆总名义发电净容量370吉瓦,比前一年增长6.7吉瓦(+ 1.9%)(见图4)。而运行反应堆的数量仍低于1989年的数字,核能发电量仍比2006年的峰值水平低几个百分点,这是一个新的历史性的最大运行机组容量。

▲1954—2019年世界核反应堆机组变化

中国继续扩大其核电产能,目前运营着为数仅次于美国和法国的反应堆。截至2019年7月1日,中国大陆有47座在运反应堆,总净容量为44.5吉瓦,还有一座反应堆处于长期停运(LTO)状态。中国大陆核电机组非常年轻,平均堆龄为7.2年。2018年,核电贡献277太瓦时,占中国总发电量的4.2%,较2017年的3.9%略有上升。相比之下,风能和太阳能分别向电网贡献366太瓦时和177.5太瓦时。换言之,仅风能产生的电力就继续超过核能的贡献,而太阳能正在迅速赶上。风能和太阳能加起来的发电量几乎是核能的两倍。

中国仍是在建核反应堆数量最多的国家,截至2019年年中,全球在建的46座反应堆中,中国占有10座(近四分之一),总计8.8吉瓦。在建的10座反应堆中,至少有3座被推迟:包括正在福清建造的华龙一号(HPR-1000)2个反应堆。HPR-1000型号的进展尤其令人关注,因为它的及时完成将对中国采用核反应堆电力来源的吸引力产生影响,因为中国正计划向其他国家出口这种特定的设计。中国在5个月内(2018年5月至10月)并网7座反应堆,并在2019年6月并网两座反应堆。这些包括2个EPR(台山-1和-2),4个AP1000(三门-1和-2,海阳-1和-2)和1个ACPR-1000(阳江-6)。EPR和AP1000都是这两种设计的备受瞩目的旗舰项目,两种堆型在很大程度上依赖于这些项目的成功。三门项目被国家能源前局长2009年称为“中美之间最大的能源合作项目”。

中国继续在寻找机会出口HPR-1000。中国以外唯一在建的反应堆位于巴基斯坦的卡拉奇核电站(KANUPP),据报道,这些反应堆仍按计划在2021年和2022年投入商业运行。“超过预期成本80%的部分是通过中国国有进出口银行贷款提供的”。

最后,中国出口的另一个主要希望是在英国,中国的战略是首先通过与法国电力公司(EDF)合作开发欣克利角核电站项目,如果顺利和继续推进项目后,在Sizewell C核电项目中再扮演重要角色。华龙反应堆的设计正在接受监管机构的评估,并提出在Bradwell建造的建议。